「金利上昇で不動産売却が不利になるって本当…?」

「売るなら今?待つべき?家デパに相談する前に何を調べればいい?」

金利上昇が進む局面では、政策金利の引上げを起点に短期プライムレートが動き、住宅ローンの変動金利(店頭金利)へ波及します。その影響で買い控えや借入可能額の低下が起こると、不動産売却は「売れにくい」「値引きされる」といった不利が表面化しやすくなります。本記事は、価格下落だけで終わらせず、成約までの期間、指値、値下げ圧といった現場の変化まで可視化。家デパ式のやさしい対処法として、売却タイミングの判断軸、刺さる価格戦略、内見率を上げる準備、残債・住み替えの注意点を、初心者向けにわかりやすく解説します。読後には「今すべき一手」と「損を避ける順番」が明確になります。

過去の政策金利の上昇に関連する記事

いよいよ変動金利も0.15%上昇!住宅ローンの返済額を早急に確認しよう

コストプッシュ型インフレで利上げ?この『悪手』がもたらす暗い未来

令和7年12月の日銀利上げで損しない【住宅ローン】:確認すべき3点

目次

- 結論:金利上昇でも不動産売却は不利に固定されない家デパが勝ち筋を先に示す

- 政策金利から住宅ローン変動金利へ波及する仕組みと売却時期に効くタイムラグ

- 金利上昇の影響で買い控えが起きる理由と購入断念が増える局面の実務的な見立て

- 不利になりやすい物件と下がりにくい物件の特徴を整理し売却難易度を先読みする

- 売却タイミングの決め方は今売るか待つかを数字で判断し不利を最小化する

- 金利上昇局面の価格戦略は刺さる価格設計で早期成約と手残り最大化を両立する

- 内見率を上げ指値を減らす売却準備は見せ方と説明資料で不安を先回りして潰す

- FAQ:金利上昇で不動産売却が不利になる前に家デパで取るべき行動を整理

- 本記事のまとめと売却の肝心な所

結論:金利上昇でも不動産売却は不利に固定されない家デパが勝ち筋を先に示す

金利上昇局面でも不動産売却は一概に不利に固定されるわけではありません。確かに利上げで買い手が慎重になり売りにくさが増す傾向はあります。しかし、適切な戦略を取れば、金利上昇下でも早期売却や希望価格の実現は十分可能です。実際、愛知・静岡で実績を持つ「家デパ」には金利動向を踏まえた売却ノウハウが蓄積されています。不安定な市況でも適切な判断と準備で不利を最小限に抑え、勝ち筋を見いだせます。

不利の正体は価格下落だけでなく売れにくさも含む

金利上昇で売却が不利と言われる背景には、単に価格下落のリスクだけでなく物件が売れにくくなる点も含まれます。住宅ローン金利が上がると買主の借入余力が下がり、予算内で買える価格帯も低下します。そのため売却希望価格を据え置くと買える人が減り、成約まで時間がかかる恐れが高まります。不動産のプロから見ると、金利上昇期には価格交渉が増え希望額で売りにくくなる傾向があります。つまり「不利」の正体は価格下落リスクと、買手が付きにくくなる二重のハードルです。

売却の型を先に決めると迷いが消える3つの判断軸

金利上昇に直面したら、早めに売却の型(方針)を定めておくことが重要です。具体的には(1)売却の緊急度、(2)希望価格と販売期間、(3)市場動向の3軸で方針を検討します。例えば金利がさらに上がりそうなら早期売却を優先する場合もありますし、逆に価格上昇余地があれば少し待つ戦略もあり得ます。家デパでは売主様の状況を丁寧にヒアリングし、売却急ぐ型かじっくり型か最適な方針を一緒に決めます。先に型を決めておけば、その後の価格設定や交渉も一貫し、迷わず行動できるでしょう。

|

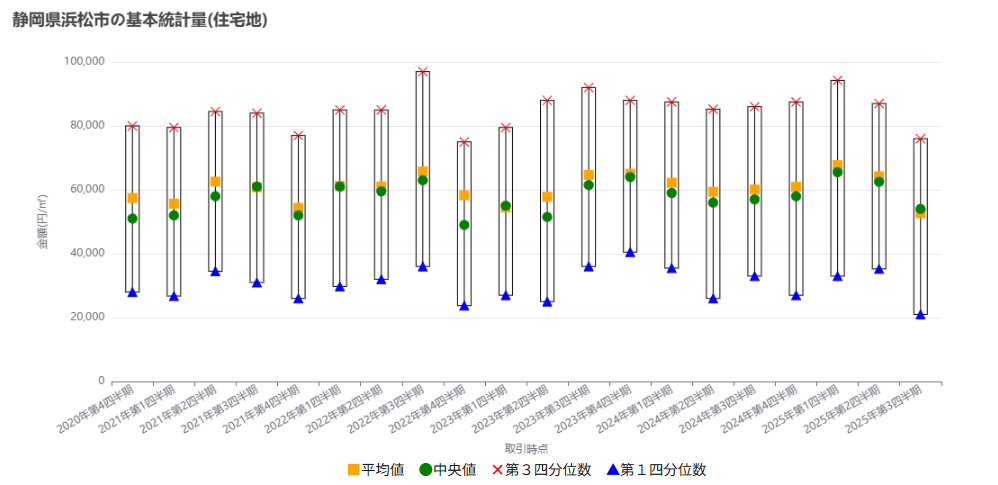

出典:国土交通省>静岡県浜松市

不動産情報ライブラリの活用方法はコチラ⇒不動産購入前必見!不動産情報ライブラリの上手な活用法

政策金利から住宅ローン変動金利へ波及する仕組みと売却時期に効くタイムラグ

政策金利が上がれば銀行の短期プライムレートが上昇し、これに連動する住宅ローンの変動金利も上がります。ただし政策変更から実際に買主のローン負担増に至るまでタイムラグがあります。売却時期を考える際、このラグを織り込んでおくことが不利回避の重要ポイントです。

政策金利と短期プライムレートの関係を売主目線で整理

日銀の政策金利(短期金利)が上がると、民間銀行は短期プライムレートを引き上げます。短期プライムレートは住宅ローン変動金利の基準金利(短プラ+1.00%)として参照されるため、政策金利→短期プライムレート→住宅ローン変動金利という流れで波及します。政策金利が上がれば、いずれ買主のローン負担も増える可能性が高いといえます。不動産のプロの見解では、金利上昇局面では買い手の資金繰り悪化を前提に売却プランを立てる必要があります。

|

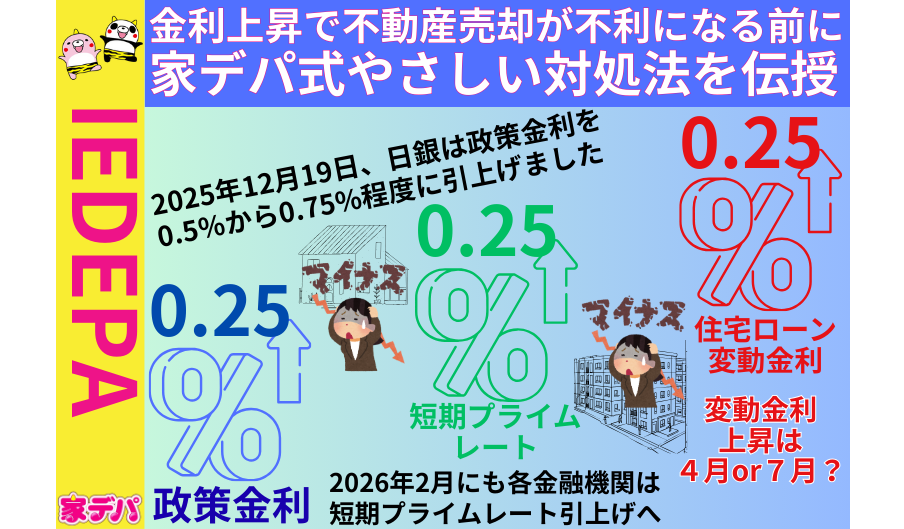

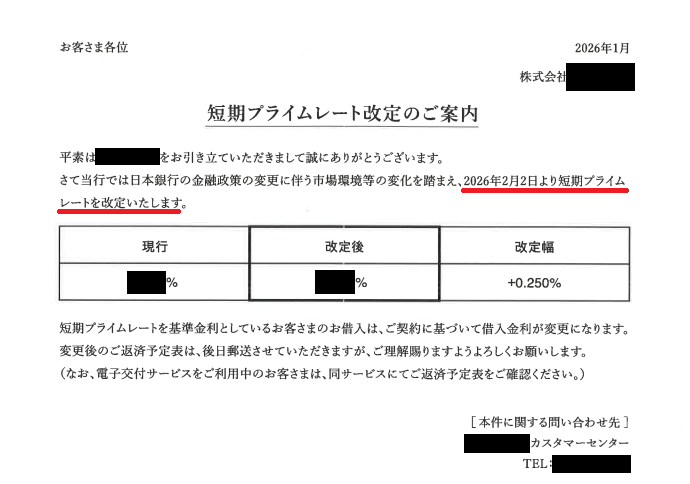

このような短期プライムレートの改定通知が、既にたくさんの金融機関から届いています。今回は、2025年12月19日に日銀より政策金利を0.50%から0.75%へ利上げすることが発表されて、2026年1月には多くの金融機関から2026年2月2日に短期プライムレートの改定をおこなうとの通知がなされています。早ければ2026年4月(7月とも言われています)より住宅ローン変動金利の店頭金利(基準金利)は、現行の2.875%から0.25%上がって3.125%へと上昇するものと思われます。

変動金利の上昇はいつからか売却計画での読み方

変動金利が上昇し始めるタイミングは、政策金利上昇の発表直後から市場金利が上がり、早ければ数カ月のうちに銀行が店頭金利を改定するケースがあります。売却計画を立てる際は「金利が○月頃から上がりそう」という情報を得たら逆算して動くことが大切です。プロとしては、金利上昇前の駆け込み需要を逃さず、買い手のローン条件が有利なうちに売り出すタイミングを提案します。

5年ルール・125%ルールが買主心理に与える影響

変動金利には5年ルールと125%ルールという、返済額が急増しない仕組みがあります。金利が上がっても5年間は返済額据え置き、更新時も直前返済額の125%までしか増えません。一見安心材料に思えますが、プロの視点では買主心理に微妙な影響を与えます。「5年後に支払いが増えるかも」という不安から買い控えにつながる一方、「当面据え置きだから今のうちに借りよう」という動きが出ることもあります。買主の捉え方次第で購入時期が左右される点は、売主も理解しておくとよいでしょう。

5年ルールの本当の怖さはコチラで⇒銀行が教えない「住宅ローン変動金利型」の真実!驚愕の5年後返済額

金利上昇の影響で買い控えが起きる理由と購入断念が増える局面の実務的な見立て

金利上昇局面では買主の動向に変化が現れます。なぜ買い控え(様子見)が起こるのか、金利が一定水準に達した局面で購入断念者が増える理由を解説します。金利だけでなく他の要因も含め、市場のサインを読み取り売却戦略に活かしましょう。

借入可能額が縮むと買える価格帯が下がる仕組み

金利が上がると買主が借りられるローン額が減り、購入できる物件価格帯が下がる仕組みがあります。例えば金利が3%から4%に上昇すると、借入可能額は数百万円単位で減ります。その結果、以前は手が届いた価格帯の物件が買えなくなり、多くの買主が希望条件を下方修正します。この現象が市場全体で起これば、中間価格帯の需要が減り、より低価格帯にニーズが集中するでしょう。結果的に従来の価格では売れにくくなり、価格見直しが必要になります。

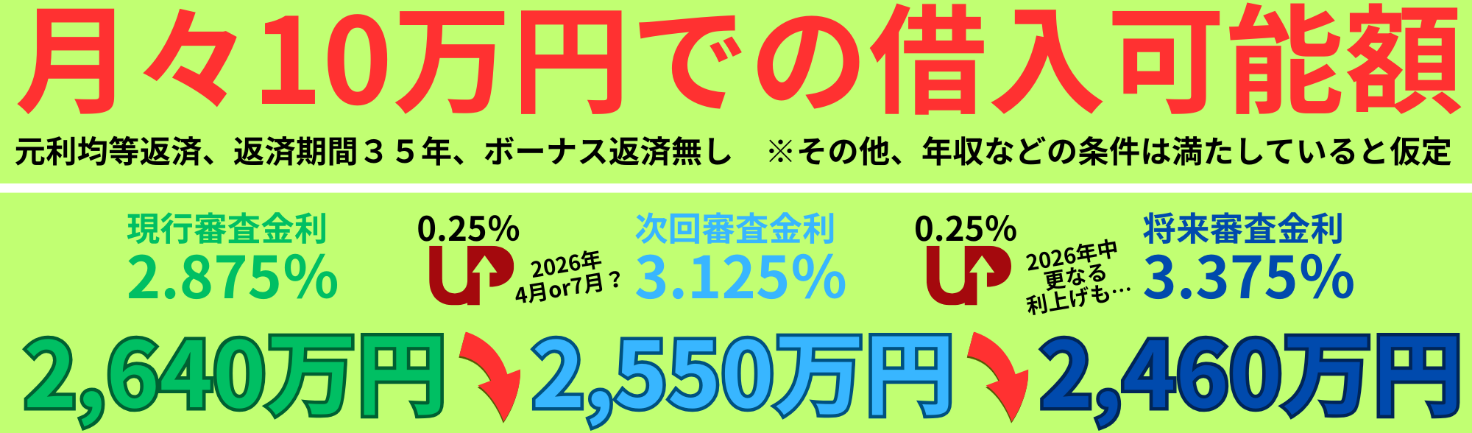

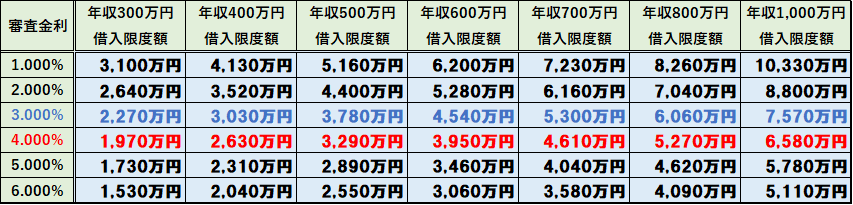

年収別・審査金利別の借入限度額(返済比率:年収の35%で計算、元利均等35年返済)

内見数と成約期間が変化しやすい局面のサイン

金利上昇が一定水準に達すると、内見数(問い合わせ数)の減少や成約までの期間の長期化といった変化が現れやすくなります。問い合わせが急減したり、売出から数か月申し込みがなかったりする場合、市場が買い控えモードに入ったサインです。この局面では、価格を再検討したり売却戦略の見直しが必要になったりします。また買主心理も「待てば金利や価格が下がるかも」という様子見姿勢が強まるため、売主は迅速に対策を打たないと販売機会を逃しかねません。

金利以外の要因で需要が二極化する視点も押さえる

市場冷え込みの要因として金利上昇は大きいですが、実は金利以外の要因でも需要が二極化することがあります。例えばコロナ後の働き方の変化で郊外戸建て志向と都心志向の層に需要が分かれる現象がありました。また建築コスト上昇で新築価格が高騰すると、中古住宅の需要が底堅くなるケースもあります。自分の物件が属する地域・価格帯・種別の市場特性を見極め、金利動向だけに振り回されず戦略を立てることが大切です。

不利になりやすい物件と下がりにくい物件の特徴を整理し売却難易度を先読みする

金利上昇の影響はすべての物件に一律ではありません。市況が下落局面でも値下がりしやすい物件と、比較的値崩れしにくい物件があります。ここではその特徴を整理し、自分の物件の売却難易度を事前に把握しましょう。不動産のプロも、市場に強い物件かどうかで戦略を変えるべきだと考えます。

価格が調整されやすい条件と対策の打ちどころ

一般に金利上昇時に価格が下がりやすい物件には共通点があります。市場で類似物件の供給が多いケースや、築古で設備が見劣りする物件、駅から遠い物件などは価格競争に陥りやすく、相場も下がりがちです。対策としては適切な価格設定と魅力的な見せ方が鍵になります。プロの助言として、必要に応じリフォームやホームステージングで印象を高め、物件の希少価値をアピールすると良いでしょう。市場で埋もれない工夫によって価格下落圧力を緩和できます。

崩れにくい条件は何か立地と商品力を言語化する

一方、金利上昇局面でも価格が崩れにくい物件には特徴があります。典型的なのは都市部や駅近など需要が底強い立地の不動産です。利便性の高いエリアや将来再開発が予定される地域の物件は、金利逆風下でも値下がりしにくい傾向があります。また築浅やリノベ済みなど商品力の高い物件も安定しやすいでしょう。希少な条件(例:マンション最上階・人気学区内など)を備えた物件は多少金利が上がっても需要が見込めます。不動産のプロから見れば、これら「崩れにくい条件」を備えた物件は強気の価格でも売れる可能性が高いと言えます。自分の物件の強みを言語化し、戦略に反映させましょう。

戸建・マンション・土地で変わる評価軸と注意点

物件種別によって金利上昇時の影響や評価ポイントも異なります。戸建では、築年数や耐久性、リフォーム状況が価格維持に大きく影響します。古い戸建は金利環境悪化で買い手が付きにくくなるため、必要に応じ修繕や耐震補強で不安材料を減らしておきましょう。マンションでは、管理組合の運営状況や修繕積立金など管理の良さが買主の安心材料となり、金利上昇下でも選ばれやすくなります。また高層階・角部屋など付加価値が価格を支えます。土地では、金利上昇で建築費も上がるため購入後の負担増を心配されがちです。古家付きなら解体費込みにするなど、買主がトータルコストを把握しやすい工夫が有効です。不動産のプロの視点では、それぞれの種別に応じた対策を講じれば金利上昇のハンデを補えると考えます。

売却タイミングの決め方は今売るか待つかを数字で判断し不利を最小化する

金利上昇局面で「今売るべきか待つべきか」は多くの売主が悩むポイントです。その判断はできるだけ客観的な数字やシミュレーションに基づき、不利を最小限に抑えましょう。不動産のプロとしては、感情に流されず市場データに基づいて判断することを強調します。これにより売り急ぎや待ち過ぎによる機会損失を防げます。

売り急ぎが危険なケースと先延ばしが危険なケース

「早く売った方が良い」「待った方が良い」はケースバイケースです。売り急ぎが危険なのは、市場価格が上昇トレンドにある局面です。慌てて売ると今後得られたかもしれない利益を逃す恐れがあります。逆に先延ばしが危険なのは、金利上昇で買い手の予算縮小が明らかな局面です。待つほど売却価格が下がるリスクが高まります。重要なのは、自身の物件の需要動向を数字で把握し、主観ではなくデータに基づき判断することです。

相場の幅取りで根拠を作り値引き圧に備える方法

売り出し価格を決める際、周辺相場の価格レンジを把握し根拠ある設定をすることが重要です。例えば類似物件の成約価格が3,500〜3,800万円に集中しているなら、3,800万円程度が上限と判断できます。このようにデータに裏付けられた根拠があれば、買主から値下げ交渉を受けても理路整然と対応可能です。プロのアドバイスとして、多少高めの価格にする場合でも根拠資料を用意し「この価格に妥当性がある」と示す準備が肝心です。逆に根拠なく高値を付けると、金利上昇下では相手にされず長期化の末に大幅値下げに追い込まれかねません。

根拠のない高値提案にだまされない⇒速攻理解!相場価格と査定価格とチャレンジ価格の違いと業者の思惑

住み替えは売り先行・買い先行で資金計画が変わる

金利上昇局面で自宅を売って住み替える場合、売り先行か買い先行かで資金計画とリスクが変わります。売り先行(先に売る)は、手持ち資金を確保してから新居を探せるため金利変動下でも資金繰りが安定するメリットがあります。特に金利上昇期は売り先行の方が安全でしょう。売却完了後にローン残債を清算でき、新規ローンの借入額を抑えられます。一方、買い先行(先に買う)は低金利のうちに次のローンを組める利点がありますが、売却が遅れると二重ローンのリスクがあります。家デパでは、状況に応じて仮住まいの紹介・買取保証・ローン借換えなど柔軟な支援策を用意しています。プロと相談しながらベストな順序を選びましょう。

金利上昇局面の価格戦略は刺さる価格設計で早期成約と手残り最大化を両立する

金利上昇下では価格戦略が一段と重要です。高すぎれば内見が入らず、低すぎれば手残り(売却益)が減ります。ここでは早期成約と手残り最大化を両立させる価格設定と、値下げの戦略を解説します。経験豊富な不動産のプロは、最初の価格設定で売却成功の可否がほぼ決まると語ります。刺さる価格とは、買主に「この条件なら買いたい」と感じさせる絶妙な価格設定を指します。

初動反響が決まる売出し価格の上限設計の考え方

物件を市場に出す際、最初につける売出し価格で初動の反響数が大きく左右されます。不動産のプロによれば、売出し価格には「買い手が付く上限」が存在します。それを高く見積もりすぎると、最初の2〜3週間に問い合わせがほとんど来ず販売機会を逃します。逆に適正価格か少し割安に設定すれば内見希望が増え、早期成約も期待できます。ポイントは、相場データや類似成約価格から市場が許容する上限価格を見極め、ギリギリ反応があるラインに設定することです。家デパでは豊富なデータに基づき、初動で最大の反響を得られる価格を見極めるお手伝いをしています。

値下げの設計で守る期間と総額、やってはいけない下げ方

売却開始後、一定期間売れない場合は値下げを検討しますが、その方法にも戦略が要ります。まず値下げに踏み切るまでの期間をあらかじめ決めておきましょう。例えば「売出し後1ヶ月は現価格で様子を見る」など期限を設けておけば、適切なタイミングで見直せます。初回の値下げ幅も残り余地を考えて計画しましょう。やってはいけないのは小幅な値下げを何度も繰り返すことです。市場に「売れ残り」の印象を与え、かえって買い叩かれかねません。プロは反響が鈍い場合、思い切った額を一度で下げて仕切り直す方が効果的とアドバイスします。ただし、値下げ前に写真の差し替えや広告文の改善など打てる手はないか確認しましょう。

買主のローン審査を味方にする提示資料の整え方

買主の金融機関でのローン審査をスムーズに通す手助けをすることで成約率を上げられます。そのため物件に関する信頼性の高い情報を一式用意しましょう。例えば耐震診断報告書や建物インスペクション結果があればローン審査での担保評価が有利になります。マンションなら管理規約・長期修繕計画書・修繕履歴などを揃えておくと買主も安心です。家デパでは買主に安心感を与える資料準備もサポートしています。プロの視点では、こうした事前準備により金融機関に「安心して貸せる物件」と印象づけ、ローン承認を引き出しやすくなります。

内見率を上げ指値を減らす売却準備は見せ方と説明資料で不安を先回りして潰す

売却成功には、買主に「この物件なら安心だ」と思わせる準備が欠かせません。内見率(見学率)を上げ、買主からの指値(値下げ交渉)を減らすには、物件の見せ方と十分な説明資料の用意が効果的です。ここでは写真・広告文から始まり、建物や権利関係の情報開示まで、買主の不安を先回りして潰す具体的な準備を解説します。不動産のプロも、売り出し前の準備こそ成約スピードを左右すると強調しています。

写真と募集文で反響が変わる買主目線のチェック項目

購入希望者が最初に目にするのはネットなどの物件写真と募集文(コメント)です。その印象で内見希望数は大きく変わります。買主目線で、写真が明るく広々と見えるか、設備や部屋の特徴がしっかり伝わっているか確認しましょう。また募集文もスペックの列挙だけでなく「駅徒歩○分」「南向き陽当たり良好」「屋根外壁塗装済み(2023年◯月施工)」など具体的な魅力を盛り込みます。誇張は禁物ですが、長所を逃さず伝えることで「見てみたい」と思わせることができます。

建物状態と管理状態の伝え方で様子見を止める

中古物件では建物の状態や管理状況が買主の関心事です。戸建ならシロアリ被害や雨漏り、耐震性、マンションなら管理組合の運営や修繕計画などが気になります。これらを事前に提示すれば買主の様子見を減らせます。具体的にはホームインスペクションの報告書を用意したり、マンションなら管理規約や修繕履歴をまとめて提供したりすることです。不動産のプロは、悪い箇所は隠さず開示し必要なら売却前に修繕しておくのが得策だと助言します。不明点の多い物件ほど敬遠されがちです。透明性の高い情報開示によって「この物件なら安心」と思ってもらうことが重要です。

境界・越境・設備・修繕の揉め事を事前に減らす段取り

売却前に解決しておきたい権利関係や設備の問題もあります。例えば隣地との境界が曖昧なら測量して境界確認を、塀や樹木が越境していれば事前に解消しましょう。また給湯器や空調など主要設備が古い場合、契約時に修理または現状有姿での免責を取り決めておく必要があります。過去に雨漏り修繕歴があるなら箇所と対策を説明し、保証の継承有無も整理しましょう。揉めそうな種を先に潰しておけば契約時のトラブルリスクが減り、買主も安心して契約できます。

FAQ:金利上昇で不動産売却が不利になる前に家デパで取るべき行動を整理

最後に、金利上昇局面で不動産売却を検討する方から寄せられる質問と回答をまとめました。家デパの視点で、売主様が取るべき行動や判断のポイントをQ&A形式で整理します。疑問や不安がある方はぜひ参考にしてください。

Q:変動金利が上がる前に売却は急ぐべきですか

A: ケースバイケースですが、売却を考えているなら金利が本格上昇する前に動くのが賢明でしょう。変動金利が上がると買主の予算縮小や需要減少で売却条件が悪化しやすいため、「売れるうちに売る」という判断は合理的です。ただ現在も価格上昇中の地域では、慌てて安売りする必要はありません。プロの目線では、地域相場と金利動向の両方を見極めて売却タイミングを判断すべきです。迷うなら家デパに相談してください。市場分析に基づく売却プランをご提案します。

Q:金利上昇で不動産価格は必ず下がりますか

A: 必ずしも下がるとは限りませんが、一般に金利上昇は不動産価格の下押し要因です。借入負担が増す買主が増え需要が減ると、価格が軟調になる傾向があります。ただ都心の希少物件など需要が衰えないケースや、インフレで新築価格が上がり中古が下がりにくいケースもあります。不動産のプロとしては、自分の物件が価格下落リスクの高いタイプかどうか見極めることが重要だと考えます。金利だけでなく需給や景気動向など総合的に判断しましょう。

Q:売れない時は値下げと見せ方どちらが先ですか

A: まずは見せ方(販売手法)の改善から着手するのがおすすめです。写真の撮り直し、物件情報の再編集、清掃や片付けによる印象アップなど、費用をかけずにできる対策で反響が変わる場合があります。それでも内見や問い合わせが増えない場合、価格見直し(値下げ)に踏み切ると良いでしょう。値下げは一度行うと戻せないためタイミングと幅が重要です。不動産のプロも、むやみに値下げせずまず改善点を洗い出してから判断するよう助言します。家デパでは売れ行きを常時モニタリングし、適切なテコ入れ策をご提案しています。

Q:住宅ローン残債がある場合の注意点は何ですか

A: ローン残あり物件を売却する際は、売却代金で残債を完済し抵当権を抹消する必要があります。そのため売却価格がローン残高を下回らないか事前に試算しましょう。万一、残債超過(オーバーローン)の恐れがある場合、自己資金で補填するか任意売却の検討が必要なので早めに専門家に相談してください。また金利上昇で利息負担が増えると、売却を迷っているうちに残高が思ったほど減らないこともあります。家デパでは残債があるケースでも、売却後の手取り金まで含めた資金計画を丁寧にアドバイスしています。

Q:信頼できる不動産会社はどう見極めますか

A: 地域の市場に詳しくデータに基づく査定や戦略を提案してくれる会社を選びましょう。根拠のない高額査定ばかりの会社より、説明に根拠を示す会社の方が信頼できます。また実績や口コミ、担当者の資格や知識も重要です。家デパのように売却だけでなく購入や賃貸まで総合力があり、自社で買取もできる会社は柔軟な提案が可能です。最後は担当者の誠実さや相性も大切です。複数社の話を聞き、質問に丁寧に答え隠し事なく対応してくれる会社を選びましょう。

本記事のまとめと売却の肝心な所

金利上昇下での不動産売却についてポイントを網羅して解説してきました。家デパでは、これらの知見を踏まえお客様それぞれにあった売却サポートを提供しています。

まとめ(ココだけは押さえてください)

- 金利上昇=即不利ではない

金利上昇局面でも工夫次第で有利に売却できます。価格下落リスクだけでなく買い手動向の変化も踏まえ、早めの対策が重要です。

- 市場と物件の見極め

自分の物件が属する市場の需要傾向や価格変動リスクを分析しましょう。立地条件や物件の強みによっては金利上昇下でも価値が維持されることもあります。

- データに基づく判断

相場データや金融動向を踏まえて売却タイミングや価格設定を決めれば、損失を防げます。根拠ある価格設定と柔軟な戦略修正が肝心です。

- 買主目線の徹底

写真や情報開示、物件状態の整備など、買主が安心して購入できる環境を整えましょう。不安要素を先に除けば早期成約につながります。

- 頼れるパートナー

金利動向や市場変化に対応するにはプロのサポートが有効です。経験豊富な仲介会社と組めば想定外の事態にも的確に対処でき安心です。

家デパの不動産売却が選ばれる理由とご相談の流れ

家デパは愛知県・静岡県を中心に実績豊富な不動産売買のプロフェッショナルです。家デパの不動産売却サービスが選ばれる理由は次のとおりです。

- 地域密着の市場分析

地域相場を熟知し、最新データを駆使して的確な査定と戦略立案を行います。

- ワンストップサポート

売却だけでなく住み替え先探しや仮住まい、ローン相談まで一貫対応。グループ会社による買取保証にも対応しています。

- 情報発信力と顧客ネットワーク

東三河エリア最大級の物件情報サイトを運営。豊富な顧客データを活かし早期に買主を見つけます。

- 透明で丁寧な対応

専属担当者が進捗や契約内容を丁寧に説明し、不安にも迅速に対応します。

ご相談の流れ: まずは無料相談をお気軽に。お問い合わせ後、物件のヒアリング・訪問査定を行い、ご事情に沿った売却プランをご提案します。ご依頼後はスタッフが写真撮影から販売活動、内見対応、交渉まで迅速に進めます。契約から引き渡しまで宅地建物取引士がサポートし、最後まで安心です。不動産売却をご検討中なら、ぜひ家デパにご相談ください。培った実績とノウハウで、ベストな売却をお手伝いいたします。