「住宅ローンの返済が苦しい…この先ほんとうに払っていけるのか不安」

「自宅売却しかないと言われたけれど、何から手を付けるべきか分からない」

住宅ローンの返済が苦しいと感じ始めたとき、放置はもっと大きなリスクにつながります。本記事では、返済苦しい状況を危険度別にチェックしながら、家計見直しのコツや、借換え・返済方法変更・自宅売却といった対処法をステップ順に整理します。さらに、滞納が始まったときに絶対に避けたいNG行動や、競売を回避するための選択肢、銀行や専門家への相談のタイミングまで、現場の実例を交えつつ解説します。まずはご自身の現在地を知るところから、一緒に対処の道筋を描いていきましょう。

目次

いま住宅ローン返済が苦しい人が増えている背景と、まず知ってほしい結論

今、住宅ローンの返済に苦しさを感じる人が増えています。その背景には、物価高や金利上昇といった経済環境の変化に加えて、ローン期間の長期化という時代特有の事情があります。こうした状況下でまず知ってほしい結論は、「一人で悩まず早めに相談し、段階的に対策を取ること」が何より重要だという点です。住宅ローン返済に不安を感じ始めたら、焦らず現状を把握し、できる対処法から順番に試していきましょう。専門家や金融機関に早めに相談すれば、解決策は必ず見つかります。

物価高・金利上昇・長期ローン時代における「返済不安」の正体

現在、多くの家庭で住宅ローンの返済不安が高まっています。主な要因の一つは、物価高による家計の圧迫です。食品や日用品、光熱費など生活必需品の価格上昇で、住宅ローンに回せるお金が減っています。次に、金利上昇の影響も無視できません。長年続いた超低金利政策に変化が見られ、住宅ローン金利がじわじわ上がりつつあります。特に変動金利型で借りている場合、わずかな金利上昇でも月々の返済額が増えて家計を直撃しかねません。さらに、借入期間が30年以上に及ぶ長期ローン時代も不安の背景です。定年以降も返済が続くケースが増え、将来の収入減やライフイベントによる支出増など長期間にわたるリスクにさらされます。こうした物価高・金利上昇・長期ローンという三重苦が重なり、「このまま返済を続けていけるだろうか」と不安を抱える人が増えているのです。決してそれはあなただけの問題ではなく、誰にでも起こり得る状況だと言えます。

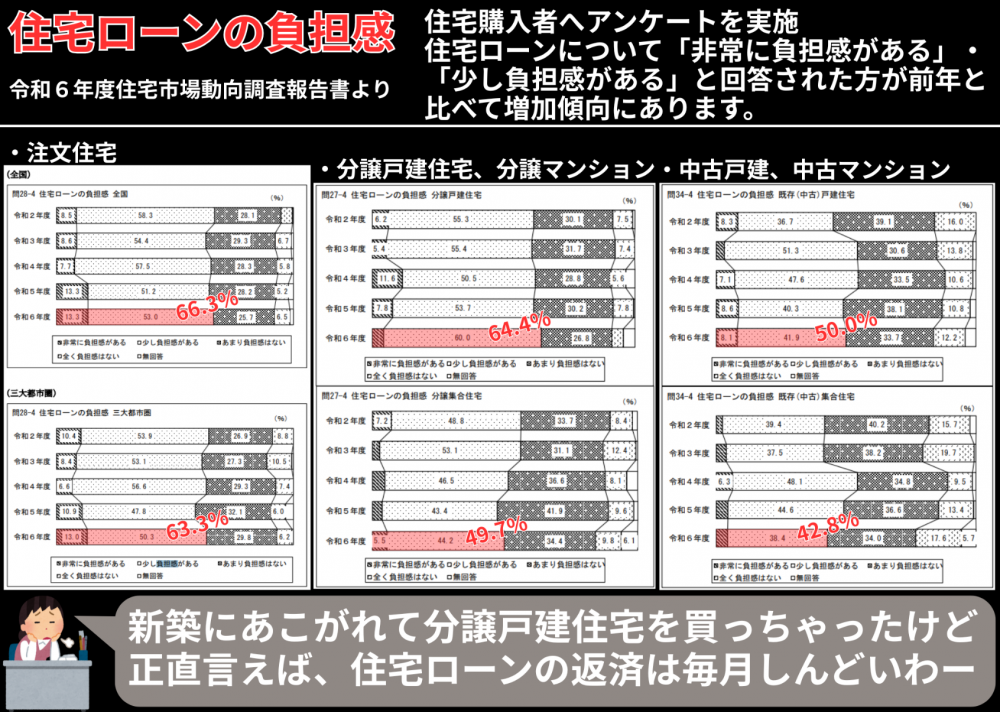

出典:国土交通省 住宅局>令和6年度住宅市場動向調査報告書より一部抜粋

注文住宅、分譲住宅を購入された方のうち約6割の方が、住宅ローンについて負担を感じていると回答しています。ここから長期返済が始まるわけですから、何とも恐ろしい結果のように思います。

「もう限界かも」と思ったとき、最初に確認すべき3つのポイント

「支払いがもう限界かも…」と感じたら、極端な行動に出る前にまず以下の3点を確認しましょう。

- 家計の収支バランスを再点検

収入と支出を洗い出し、無駄な出費や削減できる固定費がないかチェックします。例えば過剰な保険料や使っていないサブスク、高すぎる通信プランなどは見直しで削減可能です。見直し次第では、月に数万円の余裕が生まれる場合もあります。

- 住宅ローン契約内容と金利タイプの確認

自分の住宅ローンの金利タイプ(固定か変動か)や現在の金利水準、残り期間を把握しましょう。変動金利で今後の上昇が不安なら、固定金利への切り替えを検討する価値があります。またボーナス払いに頼っている場合は、ボーナス減少時の影響も考慮しておきましょう。

変動金利の怖さはコチラ⇒銀行が教えない「住宅ローン変動金利型」の真実!驚愕の5年後返済額

- 手持ち資産・貯蓄や保険の活用策

万一に備えた預貯金や、解約返戻金のある保険があれば、どの程度返済に充てられるか検討します。ただし老後資金や教育資金など将来必要な資金とのバランスも踏まえ、無理のない範囲で活用しましょう。

以上3つを確認すれば、現在の家計状況とローンの問題点が見えてきます。まずは現状を正確に把握することで、取るべき具体的な対策が立てやすくなります。

いきなり自宅売却ではなく「段階的な対処」が重要な理由

返済への不安から「もう家を売るしかないのか」と考えてしまうかもしれませんが、いきなり自宅売却に踏み切るのは間違いで、それは最後の手段です。その前に踏める段階的な対処策がいくつもあります。まずは前述の家計見直しやローン条件の再検討などソフトな対策から始めましょう。これらで返済負担が軽くなれば、大切なマイホームを手放さずに済みます。仮に自宅売却が必要になっても、通常売却(市場で売却して完済)、任意売却(残債が残る前提で債権者の同意を得て売却)、リースバック(売却後もその家に賃借人として住む)といった複数の方法があります。いずれも準備や交渉が必要で時間もかかるため、計画的に検討する必要があります。段階的に対処することで、万一売却を選ぶ場合でもより有利な条件で次の生活に移行できる可能性が高まります。要するに、「すぐに家を手放す」のではなく「できることを順に試す」ことが失敗しない秘訣です。

引用:IEDEPA>住宅価格高騰を踏まえたフラット35融資限度額引き上げ検討を解説

なお、言葉にはしましたが【リースバック】はまったくお勧めしません。その理由は下記記事をご覧ください。

【注意喚起】高齢者の不動産売却:リースバック押し買い被害への警鐘

あなたはどの段階?返済が苦しくなる原因と危険度セルフチェック

住宅ローン返済が苦しくなる原因は人それぞれですが、主なパターンがいくつかあります。ここでは代表的な原因と、返済ピンチの危険度セルフチェック(3段階)について解説します。まず原因を把握し、自分が今どの危険ゾーンにいるか確認してみましょう。原因と危険度を知ることで、適切な対処法や専門家へ相談するタイミングが見えてきます。

返済比率・資金計画の甘さと「長期ローン×老後資金不足」という落とし穴

まず考えられる原因は、借入時の返済計画の甘さです。収入に対するローン返済額の割合(返済負担率)が当初から高すぎた場合、少しの出費増や収入減でも返済が苦しくなります。実際、借入当初から返済負担率が30%超の「身の丈以上のローン」を組んでしまうケースは少なくありません。当時は問題なく感じられても、生活に余裕がない計画は想定外の変化に弱いのです。また、長期ローンを組んで定年前後まで返済が続くプランでは、老後資金とのバランスにも落とし穴があります。退職後もローンが残れば年金収入で返済を続けなければならず、退職金や貯蓄を取り崩せば老後資金不足に陥る恐れもあります。将来を見据えずに組んだローンは、後々の返済苦に直結してしまうのです。

収入減少・離婚・病気・教育費…人生イベントが家計を直撃する構造

次に、人生の想定外イベントによるケースです。収入減少(リストラや給与カットなど)や離婚(共働きから単独収入になる等)、病気・ケガで長期間働けなくなること、子どもの教育費の負担増などが重なると、返済計画は一気に狂ってしまいます。こうした収入減や家族構成の変化によって急激に返済が苦しくなることがあります。

車ローン・カードローン・サブスク…固定費が雪だるま式に増えるメカニズム

最後に、住宅ローン以外の固定費が増えすぎているケースです。マイカーの維持費(自動車ローンや保険料など)、カードローン・リボ払いの返済、各種サブスク料金などが積み重なると、収入が変わらなくても家計の余裕が削られ、住宅ローン返済を圧迫します。

「予備軍ゾーン」「要注意ゾーン」「緊急対応ゾーン」3段階の危険度チェック

以上の原因によって返済困難に陥る状況にも、深刻度に差があります。自分の今の状態が以下のどれに当てはまるかセルフチェックしてみましょう。

- 予備軍ゾーン

まだ滞納はないものの家計に余裕がなく、ボーナスや貯蓄に頼ってしのいでいる状態。ちょっとしたアクシデントで行き詰まるリスクが高い。

- 要注意ゾーン

すでに返済が遅れがちで、クレジットカード支払いにも影響が出ている状態。貯蓄も底を突き、他のローンで補填し始めているなら極めて危険な段階。

- 緊急対応ゾーン

住宅ローンの滞納が続き、督促状が届くなど差し迫った危機的な状態。放置すれば競売など最悪の事態に進む恐れがあり、一刻も早く専門家に相談して抜本策が必要。

自身がどのゾーンにいるかで取るべき行動も変わります。予備軍の段階で手を打てば家計の軌道修正が可能ですが、要注意~緊急対応の段階では金融機関との交渉や売却検討など踏み込んだ対応が求められます。自分の危険度を客観視し、それに応じた対策を取ることが重要です。

今すぐできる具体的対処法:家計見直し・返済方法変更・借換え・自宅売却

返済が苦しいときは、(1)支出削減、(2)金融機関への相談(返済条件の変更)、(3)住宅ローンの借換え、(4)自宅の売却、と順に検討するのが有効です。順に試すことで返済負担を軽減できるでしょう。

家計のダウンサイジング:固定費を月数万円レベルで削る具体的ステップ

まず取り組みやすいのは、**家計のダウンサイジング(支出縮小)**です。固定費を中心に無駄を削れば、毎月の支出を数万円単位で減らせる可能性があります。具体的には次のような見直しが効果的です。

- 保険の見直し

不要な特約や重複加入がないか確認し、保障内容を適正化して保険料を引き下げます。

- 通信費の削減

スマホやネットのプランを格安なものに切り替え、不要なオプションは解約します。家族全体で見直せば大きな節約につながります。

- 自動車関連費の見直し

車を2台所有しているなら1台を手放す、使用頻度が低いなら公共交通やカーシェアに切り替えるなどで、ローンや維持費を削減します。

金融機関への早期相談と「返済方法変更(条件変更)」で支払いを軽くする

家計の見直しと並行して、金融機関への相談も早めに行いましょう。返済が苦しくなりそうだと感じた段階で、借入先の銀行などに相談し、返済条件の変更を検討します。一定期間利息のみとする返済猶予や、返済期間延長による負担軽減など方法はいくつかあります。金融機関にとっても返済不能になるより条件を緩和して返済を続けてもらう方が良いので、真摯に相談すれば対応策が示されることもあります。ポイントは延滞する前に相談することです。滞納してからでは選択肢が減るため、まだ支払いが滞っていない段階で事情を説明した方が、解決策が見つかりやすくなります。

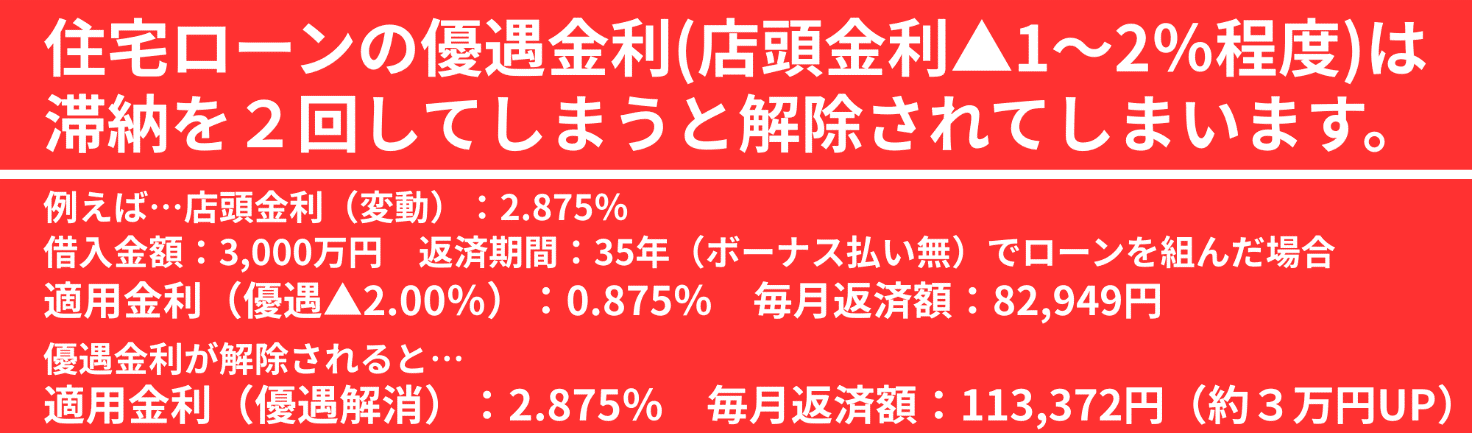

あと、気を付けて欲しいのが、私が住宅ローンを借りている三菱UFJ銀行は、返済が2回滞ると優遇金利は解除されてしまいます(融資実行時に説明されました)。

金融機関によって多少異なりますが、返済が数回滞ると同様に優遇金利は解除されて、優遇される前の金利(店頭金利)にて、返済金額が再計算されます。そうなると一気に返済金額は上がるので、くれぐれも住宅ローンの返済は滞らないように注意してください。

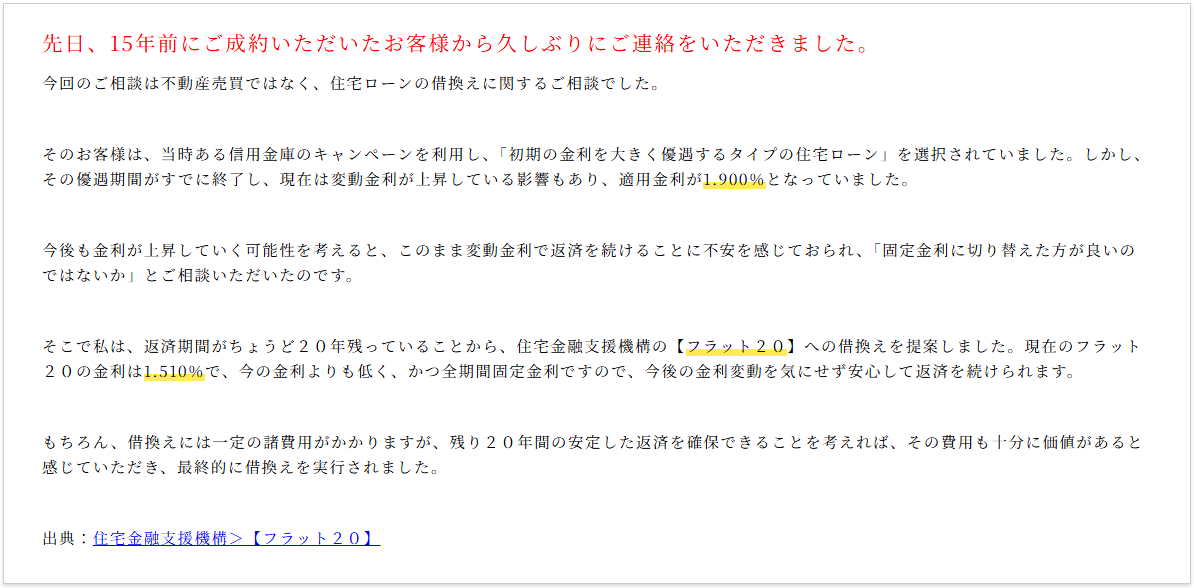

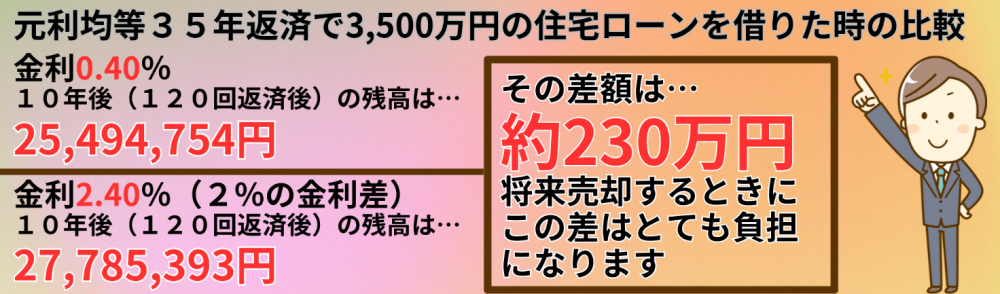

住宅ローンの借換えで本当に得をするケース・損をするケース

次に検討したいのが、現在のローンから他のローンへの借換えです。借換えで毎月の返済額や利息負担を減らせる場合もありますが、誰にとっても得とは限りません。現在より金利が大幅に下がる、かつ残高や残期間が十分ある場合は効果が大きいでしょう。逆に金利差が小さい、残債や期間があまり残っていない場合は、手数料など諸費用の方がかさみ損になります。また収入減などで借換え審査自体に通らないケースもあります。借換えは必ずしも得にならないため、費用も含めてメリットが出るか慎重に見極める必要があります。

通常売却・任意売却・リースバック…自宅売却を選択する際の判断軸

どうしても返済のめどが立たない場合、自宅の売却も選択肢に入ります。自宅を処分する方法としては、通常売却(市場価格で売却して完済を目指す)、任意売却(残債が残る前提で債権者の同意を得て売却)、リースバック(売却後も賃貸として同じ家に住み続ける)の三つが代表的です。通常売却は市場価格で売却できローン完済できれば理想です。売却価格がローン残高に届かない場合は任意売却で不足分の処理を銀行と協議します。今の家に住み続けたいならリースバックという選択もあります。ただしリースバックは買い取り価格が低く、売却後は家賃負担が発生する点に注意が必要です。自宅売却を検討する際は、ローン残高と家の価値の兼ね合い、売却後の生活設計(賃貸でやっていけるか)、家への愛着との折り合いが判断ポイントです。無理に家を抱えて生活が破綻するより、早めに売却して再出発を図る方が前向きな場合もあります。

豊橋・豊川・知立・浜松エリアで実際にあった相談事例と、地方ならではの注意点

最後に、豊橋・豊川・知立・浜松エリアでの実際の相談事例から見えた地方ならではの注意点を紹介します。ボーナス払い頼みの計画がボーナス減で行き詰まったご夫婦が、早期相談により返済条件を変更して乗り切った事例、収入減で滞納が発生した自営業の方が任意売却で競売を回避できた事例などがあります。都市圏に比べ不動産の価格上昇率が低い地方では、売却益で残債務を完済できることが少なく、債務以上の売却となると、買い手探しに時間がかかる傾向があります。地元の金融機関や不動産会社と早めに相談しながら進めることが、円滑な解決の鍵となります。

滞納が始まってしまったときに起こることと、絶対に避けたいNG行動

万が一、住宅ローンの返済を滞納してしまった場合、どのような事態が進行するのか知っておくことが重要です。同時に、返済困難に陥ったときについやりがちなNG行動も把握し、絶対に避けなければなりません。ここでは滞納後に起こる出来事のタイムラインと信用情報への影響、そして避けるべき行動について解説します。事前に知識があれば、最悪の事態を回避する行動につなげられるでしょう。

督促状・一括返済請求・競売までのタイムラインと信用情報への影響

住宅ローンを滞納すると、速やかに督促状(支払い催促の書面)が届きます。数週間の延滞で送付され、「○月分の返済が確認できませんでした」などの内容で支払いを求められます。この督促状が届いている段階は、金融機関と協議できる最後のチャンスです。その後、数ヶ月延滞が続くとローン契約上の期限の利益喪失が宣言され、分割返済の権利を失って残債一括返済を請求されます。それでも支払えなければ裁判所を通じて自宅が差し押さえられ、競売に移行します。競売は市場より低い値段で落札されることが多く、滞納開始から半年~1年ほどで退去に至るケースが一般的です。また、こうした延滞や競売の事実は信用情報に記録され、一度ブラックリスト状態になると住宅ローンどころかクレジットカード等も数年間利用できなくなります。

期限の利益および期限の利益喪失について

住宅ローンの期限の利益とは、決められた最終期限までは分割で返済できるという借り主の権利のことです。期限の利益の喪失とは、返済の滞納などが原因でこの権利を失い、残りのローン全額の一括返済を求められる状態を指します。この状態になると、金融機関などから督促や法的措置が行われる可能性があります。

ちなみに、この期限の利益の喪失が宣言されると遅延損害金は雪だるま式に増えていきます。

【期限の利益喪失前】

遅延した返済元本×遅延損害金利率(年率)÷365日×遅延日数=遅延損害金

【期限の利益喪失後】

ローン残債全額×遅延損害金利率(年率)÷365日×期限の利益喪失からの経過日数=遅延損害金

つまり期限の利益喪失後に、残債務が2,500万円あった場合の1カ月(30日)間の遅延損害金は、

2,500万円×14.6%(※)÷365日×30日=30万円 ※1日1万円が遅延損害金として加算されます。

※遅延損害金の利率は、契約内容によりますが、年14%〜20%が相場【14.6%が多い】です。

期限の利益喪失後は、一日でも早い完済または任意売却おける応諾価格での売買を完了させましょう。

任意売却・個人再生・自己破産など法的整理を検討すべきタイミング

督促状が届き、延滞が続いて自力での返済継続が困難な場合は、法的整理も視野に入れて専門家に相談すべき段階です。任意売却(競売前に銀行の同意を得て物件を売却し、残債の処理を協議)、個人再生(住宅ローン以外の借金を大幅減額して返済計画を立て直す。住宅ローン特則により自宅を残せるケースもある)、自己破産(全ての借金返済を免除してもらう。自宅は手放すが最終手段)といった法的整理の方法があります。競売開始前の早い段階で、弁護士など専門家に相談して適切な手続きを選ぶことが大切です。

滞納を放置する・督促状を開封しないという「最悪の選択」

返済が苦しいからといって督促状を無視したり、電話を避けたりするのは絶対にNGです。現実から目を背けたい気持ちは理解できますが、放置すれば金融機関は返済意思なしと判断し、法的措置に移ります。話し合いで条件緩和など解決できたはずの機会を自ら失うことにもなります。また、通知を開封しないでいると競売開始の知らせを見落とし、気づけば退去目前という事態にもなりかねません。苦しくても現状から目を逸らさず、早めに金融機関や専門家に相談することが何より重要です。

カードローン・リボ払い・高金利借入れ・投機に走ることが危険な理由

新たな借金やギャンブルで乗り切ろうとするのは非常に危険です。例えば、高金利のカードローンやリボ払いで住宅ローンの支払いを賄えば、利息負担が増えて状況は悪化するばかりです。また、一発逆転を狙ってギャンブルやリスクの高い投資に走るのも論外で、失敗すれば借金がさらに膨らむでしょう。返済に行き詰まったときこそ、新たな借入れや投機に頼らず、支出見直しや根本的な解決策で乗り切ることが鉄則です。

将来「住宅ローン返済が苦しい」に陥らないためのリスク回避策と金利戦略

現在は順調に返済できていても、将来そうした状況に陥らないよう予防策を講じておくことが大切です。住宅ローンをこれから組む方や返済中で余裕のある方向けに、リスクを軽減するための心構えと戦略を解説します。金利タイプの選び方や返済計画の工夫、保険の活用や将来の住み替え計画まで、長期ローンに備えるヒントを確認しましょう。

「住宅ローンは最初の10年が勝負」という考え方と繰上返済の優先順位

住宅ローン返済では最初の10年が特に重要です。返済当初に元本を減らせば後々の利息負担を大幅に減らせます。また日本では住宅ローン減税(住宅借入金等特別控除)の適用期間が借入後最初の10年程度です。控除期間終了後は繰上返済を優先すると良いでしょう。繰上返済は返済期間を短縮する方式の方が総支払額の減少効果が高いです。無理のない範囲で、ボーナスなど余裕資金が出たときは積極的に繰上返済に回して将来の負担を軽くしましょう。

出典:IEDEPA>住宅ローンは最初の10年で全てが決める!失敗しない金利戦略

インフレ・金利上昇局面での変動金利・固定金利の選び方

インフレによる金利上昇局面では、変動金利型は将来の返済額が増えるリスクがあり、固定金利型は当初の金利は高めでも返済額が一定で安心です。変動型のメリットは初期負担が軽いこと、固定型のメリットは金利上昇に左右されず計画を立てやすいことにあります。一般には「金利が2~3%上昇しても返済を続けられるか」が選択の目安と言われます。その余裕があるなら変動型でも良いですが、そうでなければ固定型や長期固定ローンを選ぶべきでしょう。途中で借換えて固定金利に切り替えるなどの柔軟策も可能です。いずれにせよ、どんな金利上昇が起きても家計が破綻しない選択をすることが大切です。

教育費・老後資金とのバランスを踏まえた返済計画の立て方

住宅ローンと教育費・老後資金とのバランスも重要です。住宅購入時から長期の家計プランを立て、子どもの大学進学時期にローン負担が重ならないよう調整しましょう。例えば子どもが小さいうちに繰上返済で元本を減らし、教育費がかかる時期は繰上返済を控えて教育資金に充てるといったメリハリも必要です。老後資金についても、できれば定年までに完済するのが理想ですが、難しくても退職時に残高を大幅に減らせるよう努めましょう。要は「家にお金をかけすぎない」ことです。他の人生資金を犠牲にしない範囲で返済計画を組むことが、長期的に安心して返済を続けるポイントです。

私事で恐縮ですが、佐伯家もあと1年ちょっと教育費のピークが訪れます。長男が大学院、次男が大学4回生、そして長女が大学入学となります。こうなることは、彼らが生まれた時から分かっていますので(実際は長男・次男ともに大学浪人しています)、学資保険等諸々準備はしていましたので、卒業させることは問題ないと思っています。但し、まったく楽ではありません。

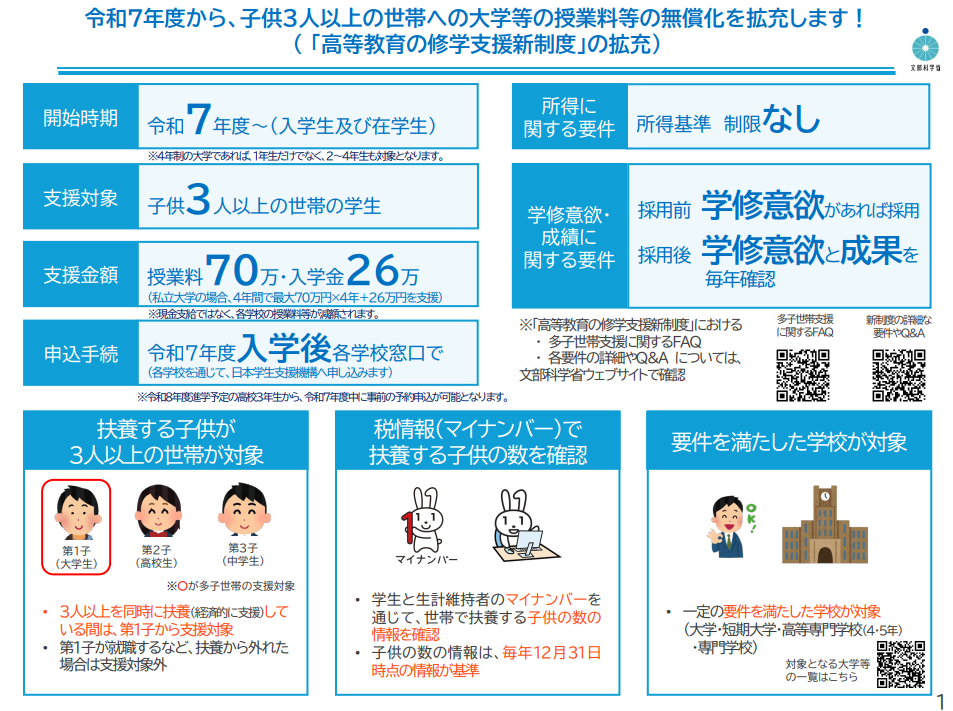

そして、2025年(令和7年)度より多子世帯(子供3人以上)は、「高等教育の修学支援新制度」の拡充が開始されて、国公立大学はほぼ無償、私立大学も70万円の支援金を受給できるので、是非利用してください。詳細は下記リンクでご確認ください。

出典:文部科学省>令和7年度から、子供3人以上の世帯への大学等の授業料等の無償化を拡充します!より一部抜粋

団信・就業不能保険・医療保険を活用したリスクヘッジの考え方

住宅ローンには死亡や高度障害時に残債がゼロになる団体信用生命保険(団信)が付いていますが、長期の病気やケガなど他のリスクにも備えましょう。例えば就業不能保険や医療保険に加入すれば、病気やケガで収入が途絶えた場合でも給付金でローン返済を補える可能性があります。特に一家の収入を一人で支えている場合は、もしもの備えを手厚くしておくと安心です。ただし保険料も家計の負担になるため、想定リスクに見合った必要十分な保障を選ぶことが大切です。

将来の住み替え・ダウンサイジングを前提にした「出口戦略」のつくり方

長いローン期間中には、将来の住み替えやダウンサイジングも視野に入れておきましょう。購入時から「○年後に売却して○○に移る」といったシナリオを描いておけば、長期の返済にも見通しが立ちます。例えば転勤時に自宅を賃貸に出す、子ども独立後に郊外の戸建てを売却して便利なマンションに移る、というようにライフステージに応じて住まいを柔軟に変える選択肢も持っておくと安心です。「一生マイホームに住み続けなければならない」という発想にとらわれず、将来の出口戦略を用意しておくことがリスク管理につながります。

住宅ローンに悩んだときの相談先と、よくある質問(FAQ)

住宅ローン返済に不安を感じたら、早めに専門家に相談することが大切です。また、本記事のテーマに関するよくある質問にもQ&A形式で回答します。相談先の使い分け方から具体的対処の優先順位、自宅売却時の残債処理や任意売却・リースバックの適性、将来の金利上昇への備え方まで、気になるポイントを確認しましょう。

銀行・住宅金融支援機構・公的相談窓口・専門家の上手な使い分け

住宅ローンの相談先には、借入先の銀行、住宅金融支援機構、自治体の消費生活センターや法テラスなどの公的機関、弁護士・FP・不動産会社といった専門家があります。延滞しそうならまず銀行に相談し、フラット35利用者は住宅金融支援機構の相談窓口も活用できます。多重債務に関わる相談は公的機関が頼りになりますし、法的整理は弁護士、家計相談はFP、売却や賃貸提案は不動産会社と、状況に応じてそれぞれのプロに頼ると良いでしょう。

不動産会社に相談する意義と、松屋不動産販売 家デパができる具体的支援

返済に悩んだとき、不動産会社に相談するのも有効です。特に当社「松屋不動産販売株式会社 家デパ」では住宅ローン問題に対して総合的な支援が可能です。お住まいの市場価値査定や売却のアドバイス、任意売却やリースバックを希望する場合の手続き代行、売却後の資金計画や住み替え先の提案などをワンストップで行います。必要に応じてFPや弁護士とも連携し、秘密厳守でベストな解決策をご提案します。豊橋・豊川・知立・浜松エリアでお悩みの際は、ぜひ早めに当社にご相談ください。

FAQ① 家計見直し・返済方法変更・借換えはどの順番で検討すべき?

質問:返済が苦しくなった場合、家計見直し・返済方法の変更(条件変更)・借換えはどの順番で検討すべきですか?

回答:基本的には (1)家計の見直し → (2)返済条件の変更(条件緩和) → (3)借換え の順に検討します。まず支出削減など自助努力を行い、それでも難しければ銀行に条件変更を相談、それでも解決しなければ他行での借換えや売却など次の手を検討します。ただしケースによるため、専門家に相談して適切な順序のアドバイスを受けるのが確実です。

FAQ② 自宅を売却しても住宅ローンが残る場合、どんな選択肢がある?

質問:自宅を売却しても住宅ローン残債が完済できない場合、どんな選択肢がありますか?

回答:オーバーローンの場合、自己資金で不足分を補填する、残債を無担保ローン(カードローン等)で借り換える、任意売却で残債処理を交渉する、個人再生や自己破産で残債自体を圧縮・免除するといった選択肢があります。どの方法が適切かは状況によるため、専門家と相談して決めましょう。

FAQ③ 任意売却・リースバックはどんな人・どんな状況に向いている?

質問:任意売却やリースバックという方法は、どんな人・どんな状況に向いていますか?

回答:任意売却は、住宅ローンの延滞が始まっているか、このままでは延滞必至という場合に向いています。特にオーバーローンで競売を避けたい人などに適しています。一方リースバックは、家を手放したくないがローン返済が困難という場合に有効です。高齢で年金生活に入り返済が厳しいが愛着ある自宅に住み続けたいケースなど、一旦家を売却して借金を清算し、同じ家に賃貸で住み続ける手段として向いています(売却価格が低く所有権は失う点に注意)。

FAQ④ いまは返済に余裕があるが、将来の金利上昇が不安なときの備え方

質問:現在は返済に余裕がありますが、将来金利が上がったらと考えると不安です。今のうちに備えられることはありますか?

回答:今のうちから繰上返済で元本を減らしておく、固定金利への切替えや借換えを検討する、将来の返済額をシミュレーションして備える、といった対策を行っておきましょう。要は、返済に余裕があるうちに先手を打っておくことが大切です。

松屋不動産販売株式会社 代表取締役・佐伯慶智からのメッセージ

住宅ローンの返済に悩んでいるとき、人にはなかなか打ち明けにくく、「自分だけが失敗したのでは」と肩を落としてしまいがちです。私は長年、不動産の現場でそうした声を数多く聞いてきました。この章では、一人の経営者としてだけでなく、同じ地域で暮らす生活者として、皆さまにお伝えしたい本音と、これから一緒に考えていきたいことを率直にお話しします。少しでも心が軽くなり、次の一歩を踏み出すきっかけになれば幸いです。

現場で見てきた「住宅ローン返済苦」のリアルと、早期相談の重要性

私は日々、多くの住宅ローン返済に関する相談を受けていますが、どのご家庭も最初は「自分だけがこんな状況に…」と追い詰められているように感じます。しかし実際には、経済状況の変化や人生のアクシデントで返済が苦しくなることは誰にでも起こり得ます。現場で強く感じるのは、「もっと早く相談してくれていたら、より多くの解決策を提案できたのに」というケースが少なくないことです。だからこそ、困ったときは一人で抱え込まず、恥ずかしがらずに早期に専門家へ相談してほしい――これが私からの切実なお願いです。

豊橋・豊川・知立・浜松エリアで悩む方へお伝えしたいこと

豊橋・豊川・知立・浜松といった地域でも、住宅ローン返済に悩む方は年々増えています。地方ならではの経済状況や不動産市場の違いがありますが、当社は地元密着だからこそ、その違いに即したサポートが可能です。「近所に知られたくない」というお気持ちで相談をためらう方もいらっしゃいますが、どうか安心してご相談ください。当社では秘密厳守でプライバシーに配慮しながらお話を伺います。地元の皆様が気軽に頼れる相談先でありたいと願っています。

自宅を守る選択・手放して人生を立て直す選択、そのどちらも「前向きな一歩」にできるように

住宅ローンの悩みは人生に大きく関わる問題です。マイホームを守り抜く選択も、思い切って手放して再出発する選択も、どちらも簡単な決断ではありません。しかし私たちは、そのどちらの道もお客様にとって前向きな一歩となるよう全力でサポートいたします。大切なのは、お客様ご自身が明日への希望を取り戻すことです。住宅ローンの問題には必ず解決策があります。どうか一人で抱え込まず、まずは私たち専門家にご相談ください。必ず道は開けます。